Malgré une légère augmentation ces derniers mois, les taux d’intérêt sur les crédits hypothécaires restent bas et ce depuis des mois… des années. Cela a, d’une certaine manière, contribué à soutenir une augmentation, modérée, des prix de l’immobilier. Dans le même temps, les loyers n’ont, eux, que très peu évolués, bloqués par une inflation plus que modérée. Alors, acheter reste-t-il la meilleure des solutions et reste-t-elle rentable face à la location ?

Cet article vise à analyser et décrypter l’avantage, pour un primo-acquéreur, d’acheter ou louer. Nos calculs se sont basés sur le prix moyen d’un appartement 2 chambres à Bruxelles, les taux d’intérêt de l’emprunt actuels, les frais qu’impliquent un achat, par rapport au montant des loyers et du rendement de l’argent placé, qui aurait été consacré à l’apport personnel en cas d’achat pour la location.

Durant le deuxième trimestre de l’année 2018, selon le baromètre des notaires, le prix moyen d’un appartement 2ch à Bruxelles était de 237.000€ tandis que la location de ce même appartement était de 900€.

Pour rappel, la politique des loyers est libre: cela signifie que le propriétaire est libre de demander le loyer qu’il souhaite au locataire (Notons toutefois que ce prix, une fois accepté par le locataire ne pourra changer en cours de bail, juste indexé selon l’évolution du coût de la vie: l’inflation).

Pour répondre à la question, nous avons décidé de comparer les dépenses liées à l’achat face à celles d’un locataire qui place chaque mois la différence entre la mensualité du crédit et son loyer dans un placement à long terme sur un compte épargne. Pour l’exemple, nous tablons sur un taux d’intérêt annuel de 1,2%, qui correspond au taux moyen offert par les comptes épargne à l’heure d'aujourd'hui, en Belgique.

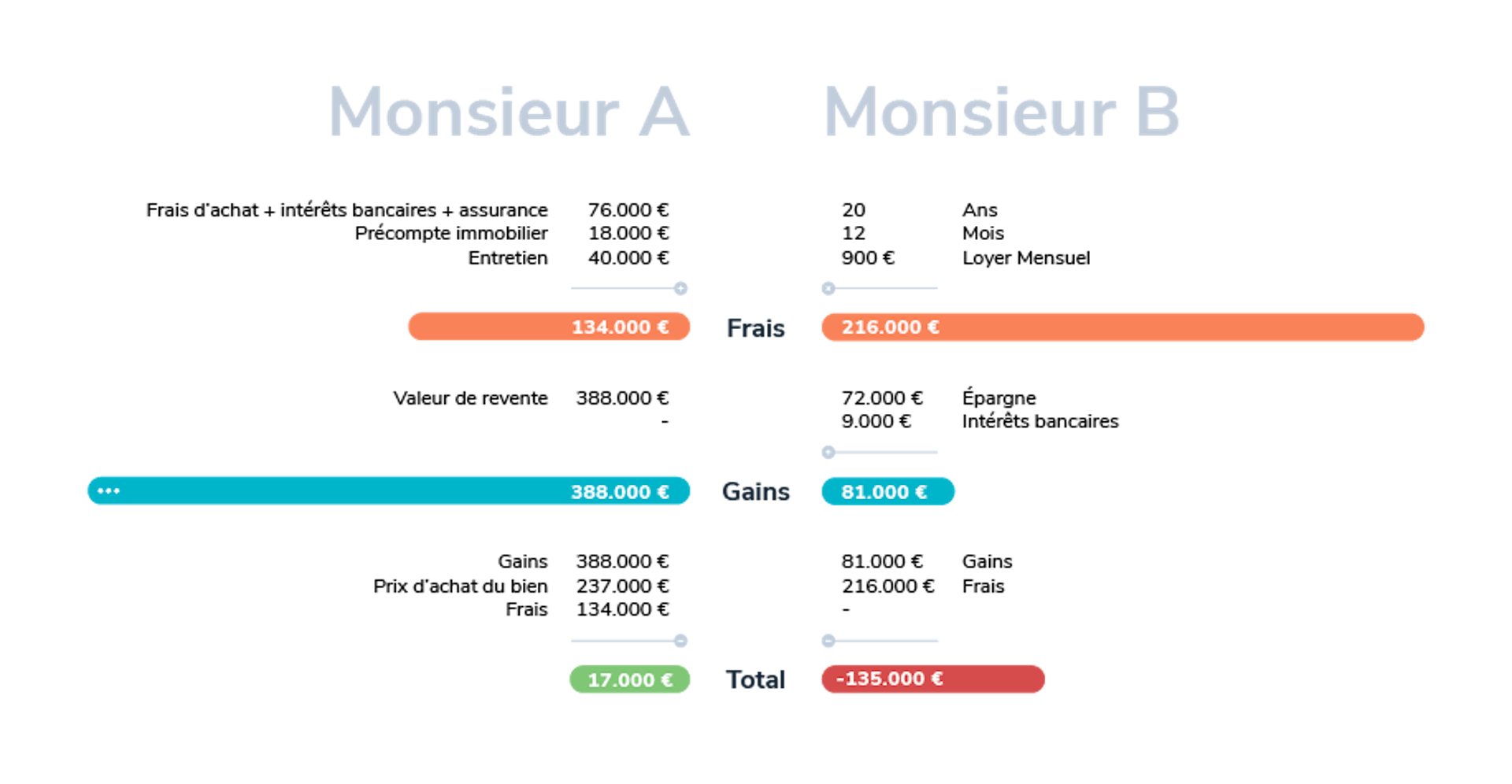

Monsieur A décide d’acheter un appartement de 2 chambres à Bruxelles à 237.000€, somme qu’il emprunte dans son intégralité à une banque, ses économies ne lui permettant uniquement de s'acquitter des frais annexes. En échange, l’organisme bancaire lui demande un remboursement mensuel de 1.200€. Puisque c’est son premier bien, il peut bénéficier d’un abattement sur les droits d’enregistrement.

Monsieur B est locataire d’un appartement identique, qu’il loue pour une somme de 900€/mois (par soucis de facilité, nous avons lissé les valeurs sur 20 ans, et n’avons pas tenu compte de l’inflation, donc de l’indexation des loyers). En comparaison à Monsieur A, Monsieur B pourra placer 300€ par mois, soit la différence entre son loyer et le remboursement mensuel de Monsieur A, sur son compte épargne. Cette épargne représente donc 3.600€/an.

Comparons désormais leur situation respective au bout de 20 ans.

Monsieur A sera pleinement propriétaire de son appartement dont la valeur de revente s'élèvera désormais à 388.000€ (en partant sur une plus-value annuelle de 2,5%). Il ne disposera par contre d’aucune épargne. En termes d’investissement, il aura dépensé au total 134.000€ de frais pour faire l’acquisition de son appartement (reprenant les droit d’enregistrement, frais de notaire, intérêts bancaires (au taux de 2,15%), précompte immobilier, entretien de l’appartement, assurance solde restant dû, etc.).

On peut donc estimer que s’il venait à revendre son appartement, au bout de 20 ans, il ferait une plus-value nette de 17.000€.

Monsieur B, locataire, disposera sur son compte épargne de 81.000€, c’est-à-dire les 72.000€ qu’il y aura déposés, additionnés aux 9.000€ d’intérêts qu’il aura gagnés pour sa fidélité. De son côté, il aura dépensé 216.000€ pour honorer l’ensemble de ses loyers pendant 20 ans. Il est donc en déficit total de 135.000€, si l’on soustrait de la somme totale dépensée pour son loyer l’argent qu’il aura placé en banque.

Au final, l’avantage est sans appel en faveur des propriétaires. Si Monsieur A venait à revendre son bien au bout de vingt ans (avec une plus-value annuelle estimée de 2,5% par an), il en ressort grand gagnant. Sans compter que le calcul n’a pas pris en compte la déductibilité fiscale du propriétaire (cet avantage pouvant varier en fonction de la formule, de la composition de ménage, de la région et d’autres facteurs). Le bénéfice peut donc encore considérablement augmenter en faveur de l’achat.