Les frais de notaire en immobilier : qu'est-ce que c'est ?

5 minutes de lecture

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Lorsque l’on achète un bien immobilier, on sait pertinemment que s’ajouteront au prix final les tristement célèbres « frais de notaire ». Mais sont-ils si bien connus et compris ?

Taxes, honoraires et frais, facile de s'y perdre parmi toutes ces dénominations. Petit éclairage !

Qu’il s’agisse d’un appartement, d'une maison, d'un terrain, d’un bien sur plan ou d’une construction neuve, le prix de vente annoncé sera toujours additionné des frais annexes liés à la signature de l’acte.

On nomme souvent ces frais « frais de notaire », donnant parfois l’impression que la totalité du montant est perçue par le notaire et son étude. C’est évidemment loin de la vérité puisque ces frais sont en réalité récoltés par l’étude, mais ensuite subdivisés et reversés aux diverses parties. Bien entendu, le notaire percevra une partie pour ses honoraires, mais c’est surtout l’État et les administrations qui en percevront la plus grande part.

Dans cet article, nous allons donc ici différencier :

Les honoraires

Les frais administratifs et de recherche

Les droits d’écriture

le cas du prêt immobilier et/ou du mandat hypothécaire

Le droit d’enregistrement

En Belgique, pour tout achat d’un bien immobilier, la loi impose un droit fiscal calculé sur le prix de vente. Cette taxe appelée droit d'enregistrement doit être payée à l'acte, soit dans un délai de quatre mois après la signature du compromis de vente.

En cas de condition suspensive, le délai ne débute qu’à la date de la réalisation de cette condition.

En Belgique, chaque région possède son propre taux de droit d'enregistrement, mais aussi et ses propres avantages fiscaux.

En Région wallonne

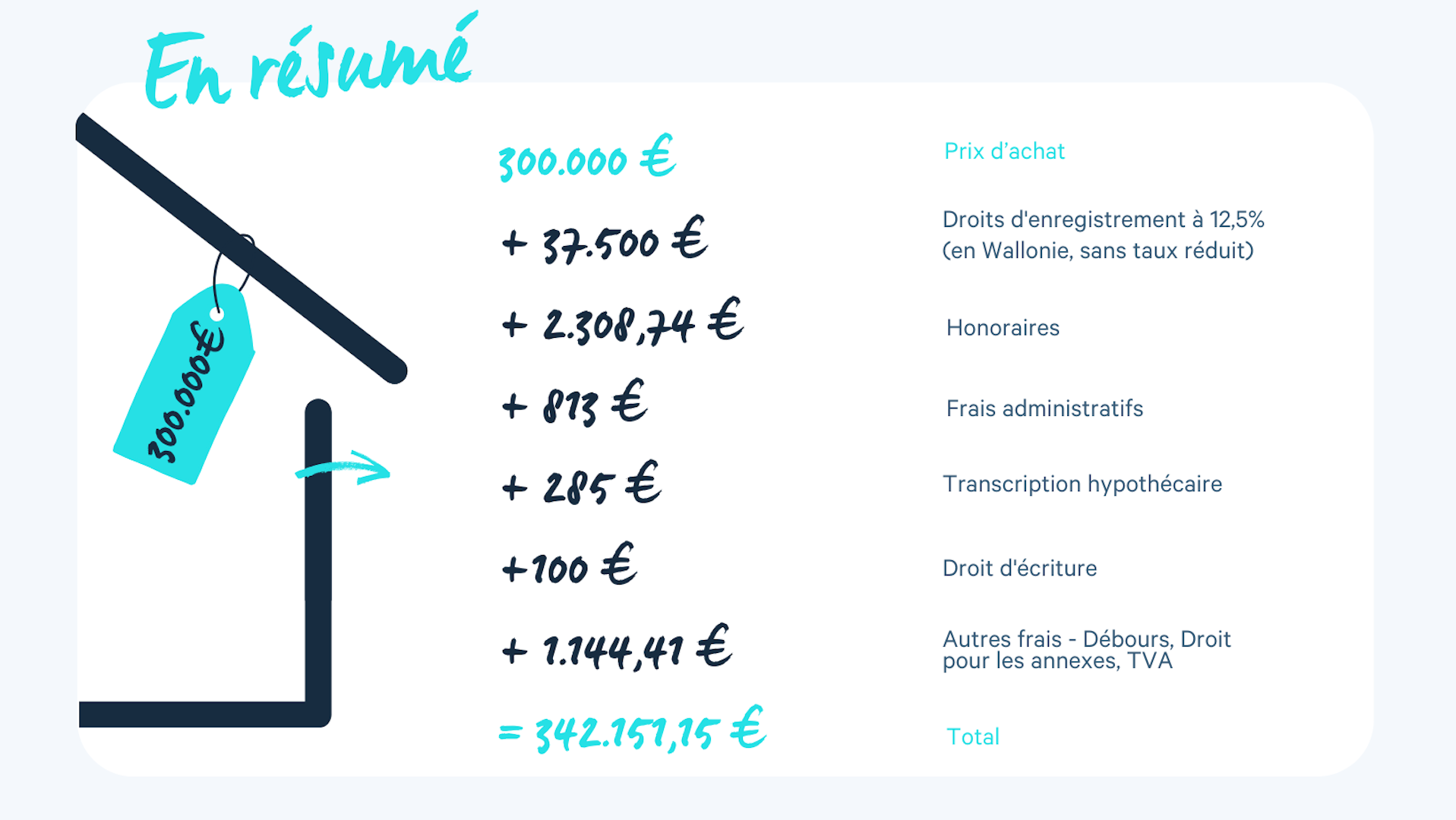

En Wallonie, les droits d'enregistrement standards sont de 12,5%, mais depuis 2025, il existe la possibilité de bénéficier du taux réduit à 3% à l'achat d'une habitation propre et unique. Ce taux réduit implique la suppression de tous les autres avantages qui existaient auparavant (déduction fiscale, abattement, taux réduit pour les habitations modestes,...).

Cependant, en cas de revente de la maison ou de l'appartement dans les 2 ans après l'achat, il est possible de demander la restitution des droits d'enregistrement.

En Région bruxelloise

À Bruxelles, les droits d'enregistrement standards sont de 12,5%. Cependant, il existe des incitants fiscaux applicables sous certaines conditions, tels que l'abattement des droits d’enregistrement ou encore la restitution des droits d’enregistrement.

En Région flamande

En Flandre, les droits d'enregistrement standards sont de 12%, mais il existe la possibilité de bénéficier du taux réduit à 2% (depuis 2025) à l'achat d'une habitation propre et unique.

Le cas des constructions neuves : la TVA plutôt que les droits d’enregistrements

Dans le cadre d’une construction neuve ou en cours de construction, la taxation ne se fait pas sous le régime des droits d'enregistrement, mais bien sous le régime TVA 21%. Une taxe qui augmente fortement le prix d'acquisition final. Toutefois, il existe certains montages fiscaux qui permettent de diminuer ces frais.

Que représentent les honoraires ?

Parce que tout travail mérite salaire, l’étude chargée de rédiger et préparer votre acte perçoit une rémunération pour la gestion administrative de la vente de votre maison. Ce montant n’est pas établi par le notaire : il est déterminé par un barème et proportionnel au montant du prix d’achat de votre bien.

Important à savoir : lorsque le vendeur et l’acquéreur ont deux notaires différents ou s’il arrivait que vous changiez de notaire en cours de procédure, le coût des honoraires notariaux n’évoluera pas : il sera réparti entre les intervenants.

Les frais administratifs et de recherche

Ils entrent également dans les frais « de notaire ». Ce sont tous les frais liés à la gestion administrative du dossier. Le notaire doit en effet effectuer des recherches cadastrales et urbanistiques.

Il doit en plus demander « l’origine trentenaire » du bien : il doit effectuer un contrôle complet de l’appartenance du bien sur la trentaine d’années précédant la vente. Ces recherches permettent d’assurer la sécurité juridique de la transaction, c’est donc très important !

Le droit d’écriture

Cette taxe n'est pas propre au secteur immobilier, elle existe en fait pour tous les actes notariés. Elle s’élève à 50€ en règle générale ou à 100€ pour :

Les actes notariés sujets à transcription hypothécaire ou portant constitution, confirmation ou reconnaissance d'une hypothèque conventionnelle sur un immeuble.

Les actes notariés passés pour des sociétés ayant la personnalité juridique.

Que se passe-t-il en cas de prêt hypothécaire ?

Les frais que nous venons de décrire sont généralement couplés avec un financement à la banque. Le notaire intervient à nouveau dans cette démarche puisqu’il doit réaliser une inscription hypothécaire et l’enregistrer au Bureau des hypothèques ou gérer le financement via un mandat hypothécaire.

L'inscription hypothécaire

Prenons d'abord le cas de l’inscription hypothécaire.

Quand : si vous sélectionnez cette option, l’hypothèque commence dès le début de la durée de l’emprunt.

Coûts : Dans le cas de l’inscription hypothécaire, les droits d’enregistrement s’élèvent à 1% de la somme empruntée.

Le mandat hypothécaire

Intéressons-nous maintenant au cas du mandat hypothécaire.

Quand : Avec cette option, vous donnez la permission à la banque de prendre une hypothèque sur votre bien n’importe quand pendant la durée de votre crédit.

Coûts : Dans le cas du mandat hypothécaire, il ne s’agit que d’un accord entre vous et votre banquier, nul besoin d’une inscription au bureau des hypothèques. Les divers frais seront donc moins élevés : selon les cas, sur un prêt de 150.000€, vous pouvez espérer une économie de plus de 1000€.

L’avantage de cette solution est qu’elle est moins chère puisqu’elle n’est pas enregistrée au bureau de conservation des hypothèques. Cependant, en cas de difficultés de paiement, la banque peut transformer le mandat en inscription hypothécaire et les frais vous sont alors réclamés.

Nous conseillons généralement de demander à votre banque à la fois une inscription hypothécaire et un mandat. Dans le cas où vous avez accès à la seconde solution, cela peut vous permettre une belle économie.

Et comment peut-on évaluer ces frais ?

Bien entendu, ces frais de notaire ne sont pas négligeables lorsque vous achetez un bien immobilier. Et il parait parfois difficile d'évaluer à combien ils s’élèveront. Heureusement, il existe des calculateurs en ligne, notamment celui de notaire.be, qui fournissent une idée aussi précise que possible du montant total des frais de notaires. Bien sûr, rien ne vaudra une vraie estimation professionnelle et personnalisée.

Pour cela, contactez le notaire qui sera responsable de votre dossier afin qu’il puisse vous aider à faire une estimation correcte, mais également pour qu’il puisse vous indiquer si vous êtes susceptibles de bénéficier des réductions éventuelles citées plus haut dans cet article.

Quoiqu’il arrive, votre agent immobilier peut vous guider au travers de ce dédale parfois un peu complexe de frais méconnus !

Contactez votre agence locale