Une TVA de 21% sur les constructions neuves ? Pas toujours !

5 minutes de lecture

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Devez-vous systématiquement payer 21% de TVA lorsque vous achetez un appartement neuf ?

A priori, c’est la règle… Mais des fiscalités avantageuses peuvent être mises en place pour éviter cette règle !

Une construction neuve, c'est quoi ?

Avant toute chose, rappelons qu'une habitation est considérée comme “neuve” jusqu’au 31 décembre de la 2e année qui suit la première occupation.

C’est-à-dire que si Monsieur Dupont achète une construction neuve en février 2025, ce bien conservera ce statut de neuf jusqu’au 31 décembre 2027 : février 2025 → février 2027 (2 ans) puis jusqu’au 31 décembre de cette même année.

TVA à 21% : la règle de base

Lors de l’acquisition d’un bien neuf, l’acheteur doit s’acquitter de la TVA, tandis que celui qui achète un bien dit “existant” (occupé depuis plus longtemps que le timing mentionné ci-dessus) est redevable des droits d’enregistrement, soit 12,5% à Bruxelles et en Wallonie et 12% en Flandre (sauf exceptions).

La fiscalité des nouvelles constructions est donc moins favorable que celle de l’ancien, ce qui a tendance à refroidir certains acquéreurs. D'autant plus que les potentiels acheteurs ne peuvent pas bénéficier d’un abattement fiscal, même s’ils entrent dans les critères.

Ce frein récurrent a conduit de nombreux promoteurs immobiliers à optimiser la fiscalité de leurs projets à travers des opérations dites de « split » terrain/construction ou encore de démembrement de propriété du terrain.

Ces opérations, parfaitement légales, doivent toutefois être anticipées dès la conception du projet. En effet, le promoteur devra procéder à deux ventes distinctes :

l’une via une société qui cède le terrain,

l’autre via une société qui vend l’immeuble construit.

Une bonne préparation et un accompagnement professionnel sont donc essentiels pour assurer la conformité et la rentabilité de ce type de montage.

Ces biens neufs, fiscalement optimisés, sont en augmentation, permettant à l'acquéreur de s'éviter des frais trop élevés.

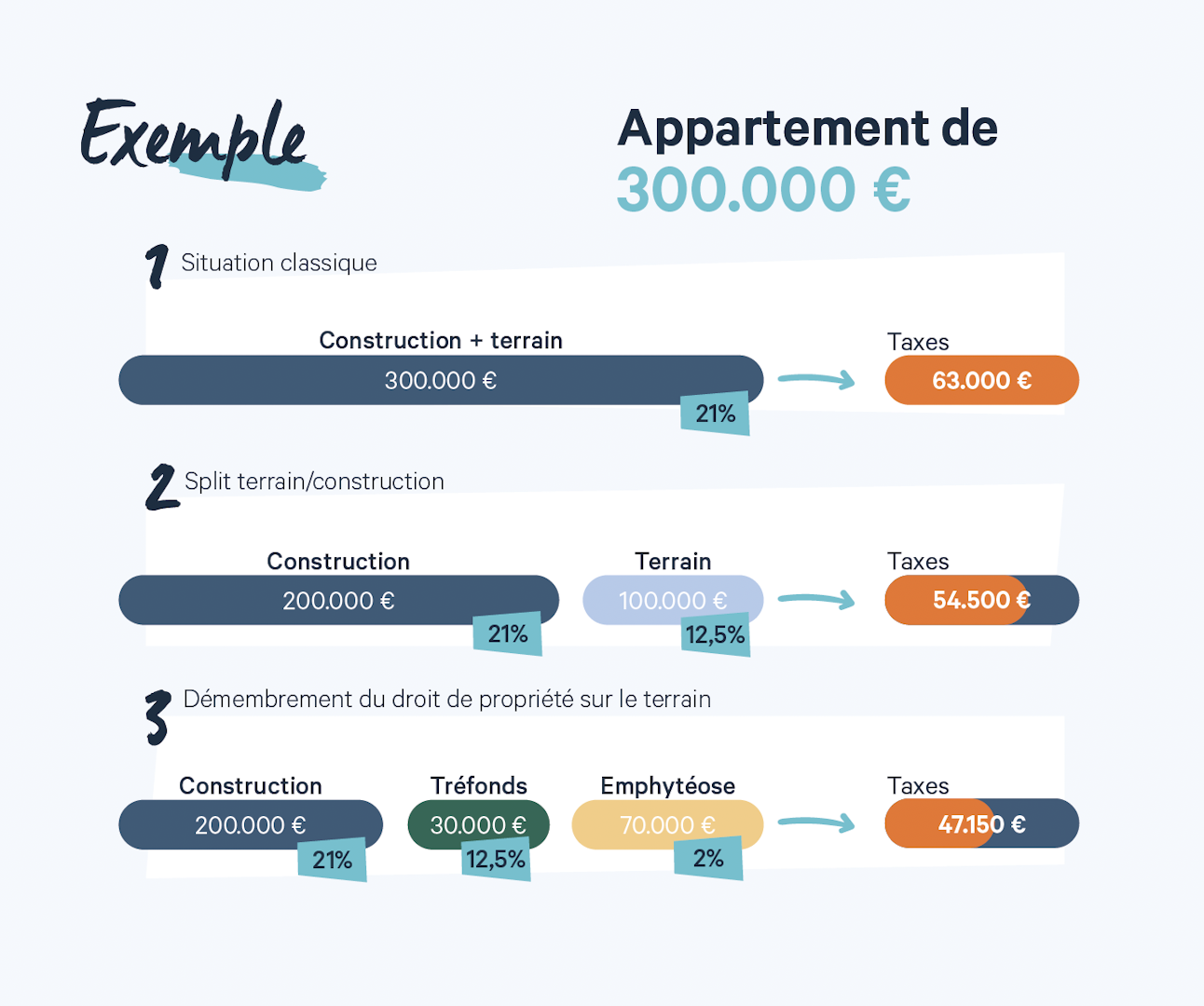

Split terrain / construction

Le split terrain/construction est le montage fiscal le plus courant utilisé dans l’immobilier neuf.

Concrètement, il consiste à diviser le prix total du bien en deux parties :

une première consacrée à la valeur du terrain,

et une seconde correspondant à la valeur du bâti.

La part du prix liée au terrain est alors soumise aux droits d’enregistrement (12% ou 12,5 %, selon la région), tandis que la part liée aux constructions est soumise à la TVA de 21 %.

Résultat : plus la proportion du terrain est élevée, plus la taxation globale est avantageuse pour l’acquéreur.

Ce montage n’est applicable que lorsque le vendeur des constructions (le promoteur) n’est pas propriétaire du terrain.

Il y a donc deux vendeurs distincts :

un pour le terrain,

et un autre pour le bâti.

Pour l’acheteur, en revanche, rien ne change : il devient plein propriétaire de l’appartement et de la partie de terrain associée, comme dans une vente classique.

Démembrement de la propriété du terrain

Il est possible d’aller encore plus loin dans l’optimisation fiscale immobilière grâce au démembrement de la propriété du terrain.

Concrètement, ce mécanisme consiste à diviser le droit de propriété en deux composantes distinctes :

le tréfonds, c’est-à-dire le sol lui-même,

et l’emphytéose, soit le droit de jouir du sol pendant une durée déterminée.

Cette structure juridique présente un avantage majeur : l’emphytéose est très faiblement taxée lors de sa transmission, les droits d’enregistrement ne s’élevant qu’à 2 %.

Cela permet donc de réduire considérablement la fiscalité globale liée à l’achat d’un bien neuf.

En pratique, lors de l’achat :

l’acquéreur paie 21 % de TVA sur la partie construction,

des droits d’enregistrement de 12 ou 12,5 % sur la valeur du tréfonds,

et seulement 2 % sur la valeur de l’emphytéose.

Ainsi, plus la valeur de l’emphytéose est importante par rapport au tréfonds, plus la taxation totale diminue, pouvant parfois descendre sous la barre des 15 %.

Bien que ce montage puisse sembler complexe, il n’a aucune incidence pour l’acquéreur final.

Une fois les deux composantes réunies, il détient la pleine propriété du bien immobilier, exactement comme dans une vente classique.

Démolition-reconstruction

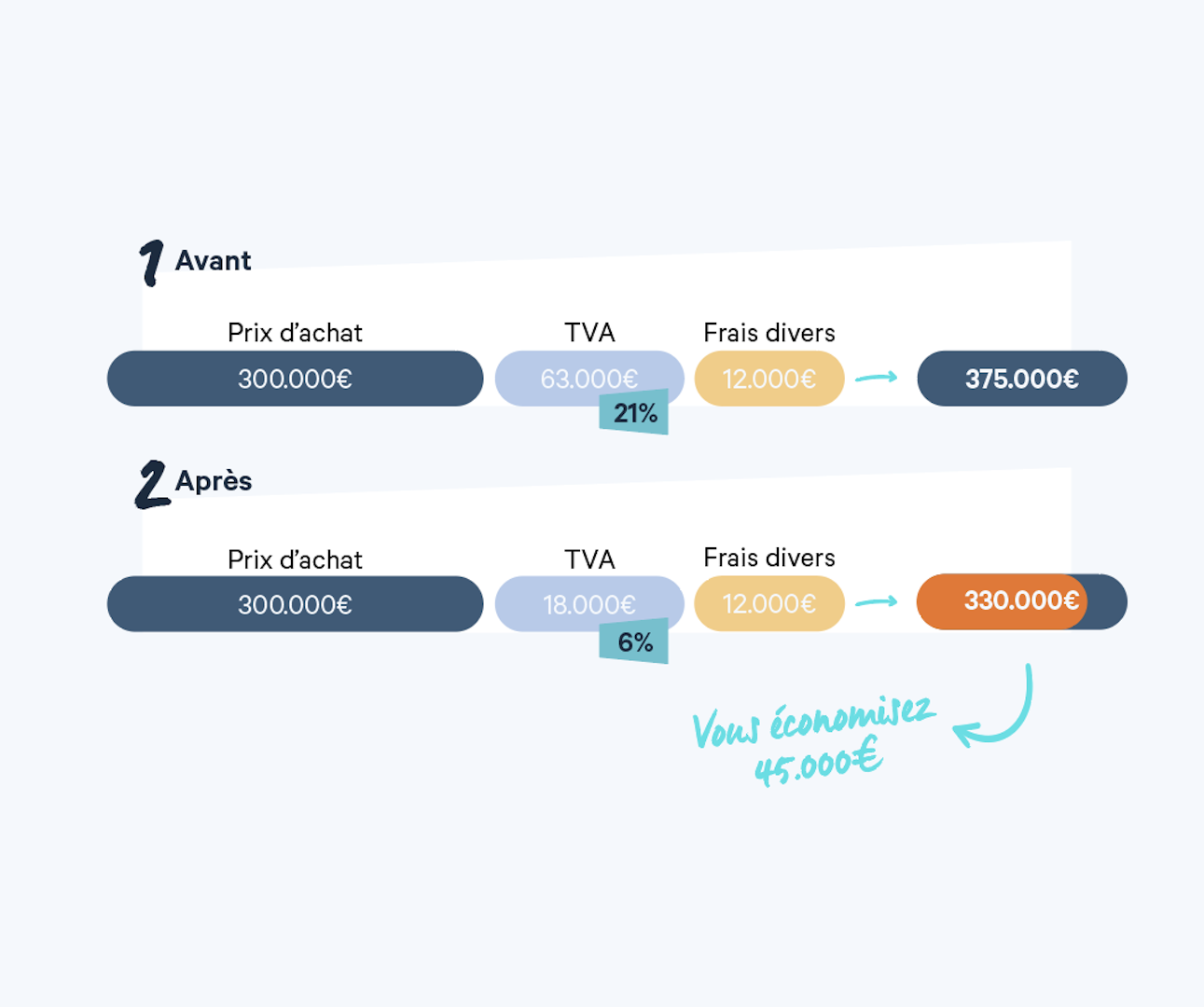

Enfin, depuis juillet 2025, certains projets neufs peuvent bénéficier d'une TVA réduite à 6 % au lieu de 21 % ! Cette mesure, qui était initialement temporaire, a été prolongée à plusieurs reprises jusqu'à devenir définitive.

Concrètement, ce régime fiscal concerne un bâtiment détruit et reconstruit et dont la reconstruction correspond à l'un des scénarios suivants :

TVA à 6% pour le propriétaire-occupant

Vous pouvez bénéficier de la TVA réduite à 6 % si :

La maison ou l’appartement reconstruit ne dépasse pas 175 m² de superficie habitable ;

Il s’agit de votre habitation propre et unique ;

Vous y établissez votre domicile et vous l’occupez pendant au moins 5 ans.

TVA à 6% pour une mise en location sociale

Le taux réduit s’applique également si le bien est destiné à la location sociale :

Aucune limite de superficie n’est imposée ;

Le bien doit être loué à une agence immobilière sociale (AIS) ou à une entité agréée de droit public ou privé ;

La maison ou l'appartement doit être affecté à la location sociale pour une durée de 15 ans.

TVA à 6% pour une mise en location résidentielle individuelle

Enfin, le taux de 6 % peut aussi s’appliquer lorsque :

Le logement reconstruit (maison ou appartement) ne dépasse pas 175 m² de surface habitable ;

Le bien est affecté pendant 15 ans à la location longue durée destinée à des personnes physiques (bail de résidence principale).

Rénovation profonde

Sous certaines conditions, un immeuble existant, mais rénové en profondeur sera considéré comme neuf, et donc soumis au régime TVA. Ce cas concerne des travaux qui ont entraîné une modification radicale du bien, dans sa nature, sa structure et sa destination.

Dans le cas contraire, on sera face à un immeuble complètement rénové (avec beaucoup d’attributs d’un bâti neuf), mais sans pour autant subir la TVA. Jackpot !

Vous l'aurez compris, acheter un bien neuf est entouré d'une série de questionnements, mais vient également avec un grand nombre de garanties qui vous permettent de faire un achat serein ! Vous souhaitez en savoir plus ? Nos experts du neuf sont à votre disposition pour répondre à vos questions !

Se faire accompagner par un conseiller immobilier