Bien financer son achat immobilier en 2025

6 minutes de lecture

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Crédit hypothécaire, crédit bullet, crédits combinés... Vous ne savez plus où donner de la tête pour sélectionner la méthode de financement de votre achat immobilier ? On répond à toutes vos questions dans cet article !

We Invest et Wilink ont allié leurs expertises et vous dévoilent tous les « trucs & astuces » pour (bien) financer votre futur achat immobilier.

Découvrir les conseils d'un expertLes critères pour obtenir le meilleur taux

Dans votre quête du meilleur taux pour votre crédit hypothécaire, comparer les offres bancaires est essentiel. Mais saviez-vous que certains critères peuvent influencer favorablement votre taux, indépendamment de l’établissement prêteur ?

Le ratio charges/revenus : Un taux d’endettement inférieur à 40 % rassure la banque sur votre capacité de remboursement. En conséquence, elle pourra vous proposer un taux plus avantageux.

La quotité : Plus votre apport personnel est élevé, plus le risque pour la banque diminue. Un emprunt limité à 70 % ou 80 % du prix d’achat peut ainsi vous permettre d’obtenir un meilleur taux.

Le score PEB : De plus en plus pris en compte, la performance énergétique de votre bien influence également votre taux. Une habitation économe en énergie est perçue comme un investissement plus sûr, ce qui peut se traduire par une réduction du taux d’intérêt.

L'impact du certificat PEB sur le crédit hypothécaire

Le score PEB de votre future habitation ne joue pas uniquement sur votre taux d’emprunt. Certaines banques peuvent aussi conditionner l’octroi du crédit à la réalisation de travaux d’amélioration énergétique. Il est donc crucial d’intégrer ce facteur dans votre budget global pour éviter toute surprise !

Taux fixe ou taux variable ?

Les Belges privilégient largement le taux fixe, qui offre une sécurité appréciable en garantissant un montant de remboursement stable.

Le taux variable, lui, mérite pourtant d’être considéré. C’est une option qui peut s’avérer très avantageuse lorsqu’elle est choisie au bon moment. Son évolution est notamment influencée par l’indice OLO, un indicateur suivi de près par les courtiers en crédit.

Faire appel à un expert vous permettra d’identifier la meilleure solution en fonction de votre profil et du contexte économique.

Les différents types de crédits

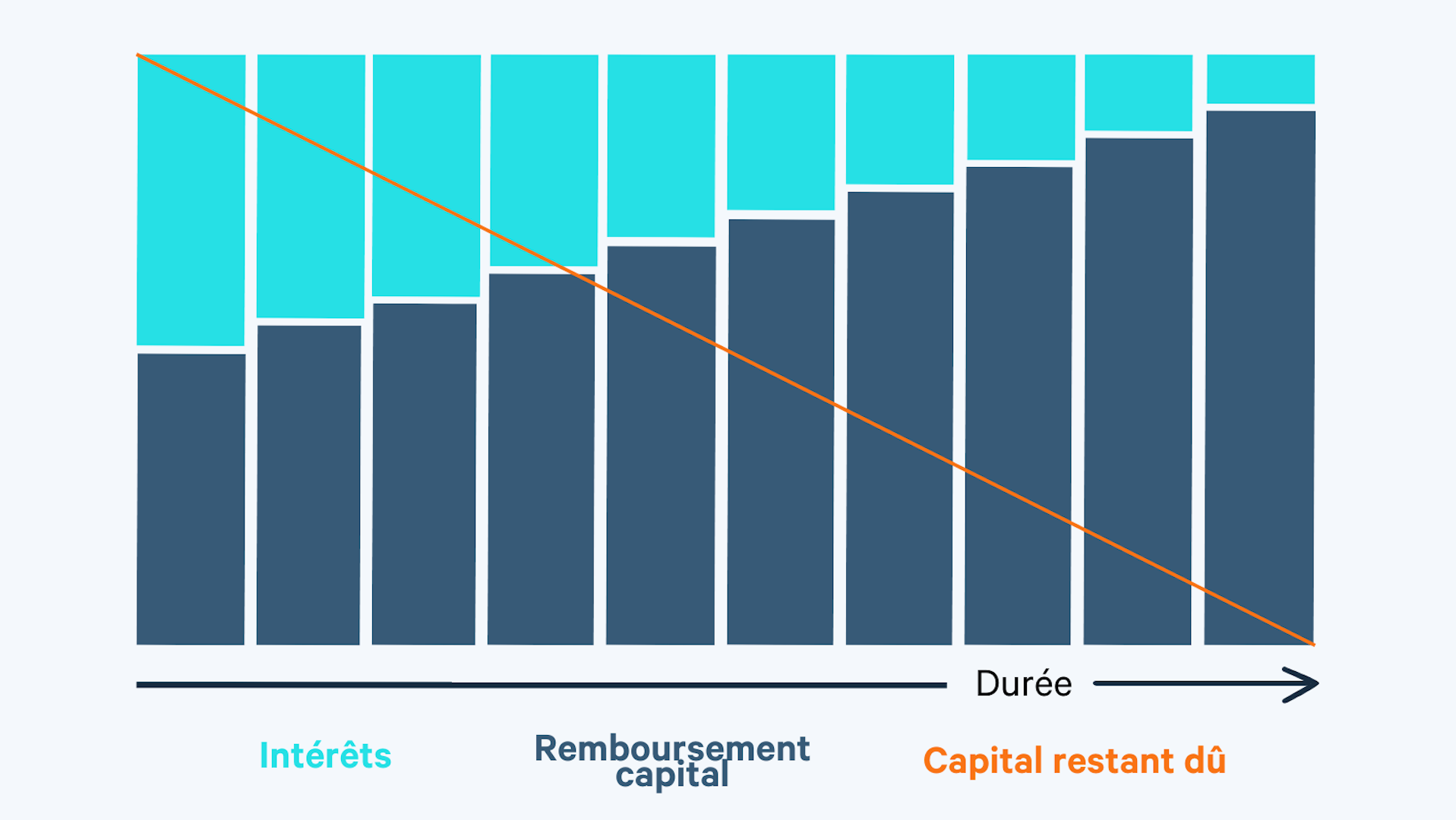

Le prêt hypothécaire classique (Crédit à mensualités fixes)

Le crédit hypothécaire classique le plus connu et le plus couramment souscrit. Avec cette option, vous remboursez chaque mois un montant fixe, composé d’une partie du capital et des intérêts. En début de prêt, les intérêts représentent une part importante du remboursement, au fil du temps la part de remboursement du capital augmente tandis que la part d'intérêts diminue .

Avantages :

Budget prévisible et stable

Adapté aux revenus fixes

Simplicité de gestion

Inconvénients :

Montant total des intérêts plus élevé que d’autres solutions

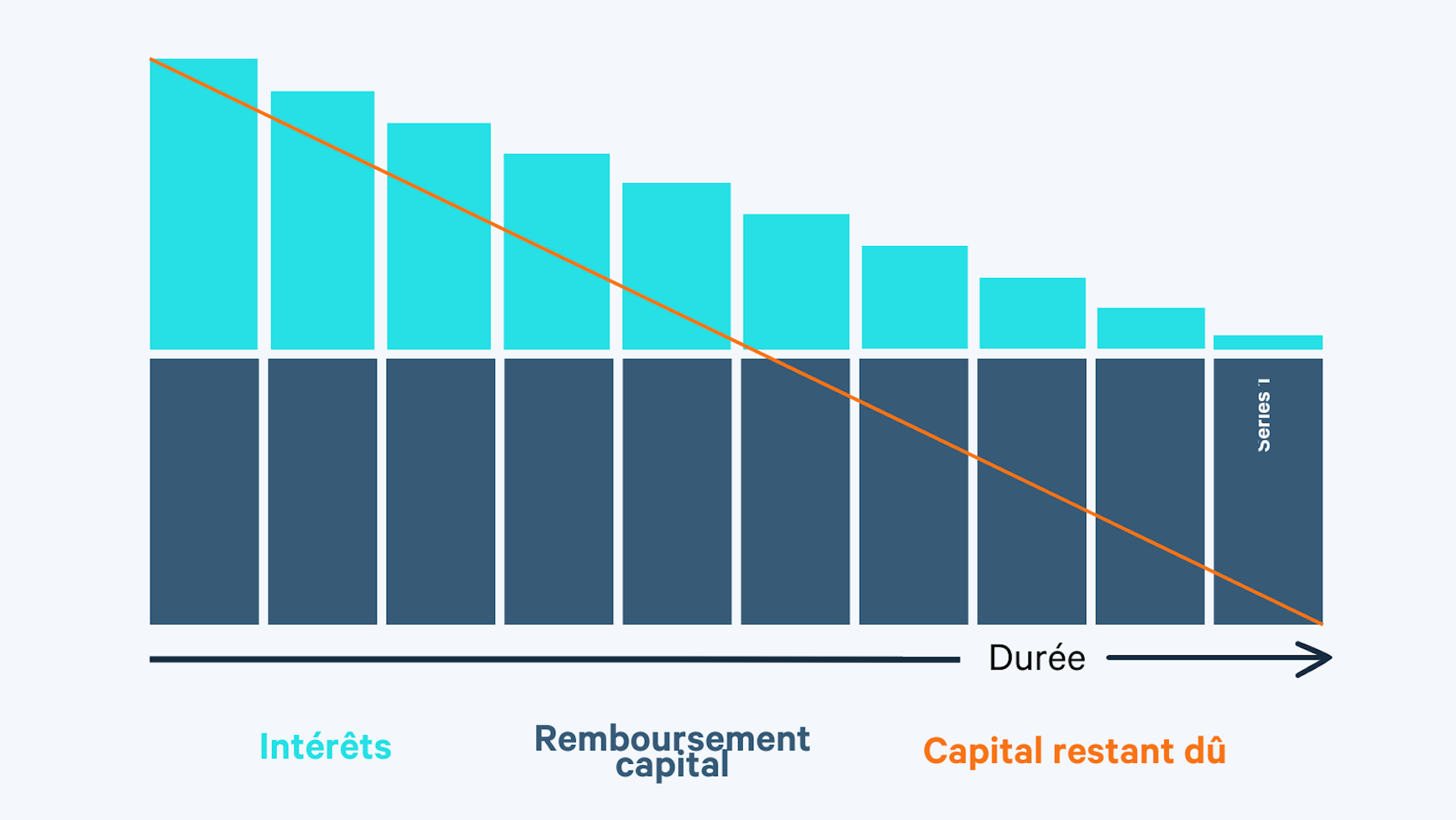

Le crédit à remboursement constant du capital

Contrairement au prêt à mensualités fixes, vous remboursez chaque mois un montant fixe de capital auquel s’ajoutent les intérêts. Comme les intérêts sont calculés sur le capital restant, la mensualité diminue progressivement.

Les premières années, la charge mensuelle est plus lourde qu'avec des mensualités fixes. Mais au total, la formule du remboursement constant du capital revient moins cher. En effet, le capital restant dû diminue rapidement et les intérêts sont rapidement inférieurs à ceux des mensualités fixes.

Avantages :

Coût total des intérêts réduit

Diminution progressive de la charge mensuelle

Inconvénients :

Mensualités plus élevées en début de prêt

Moins adapté aux petits budgets

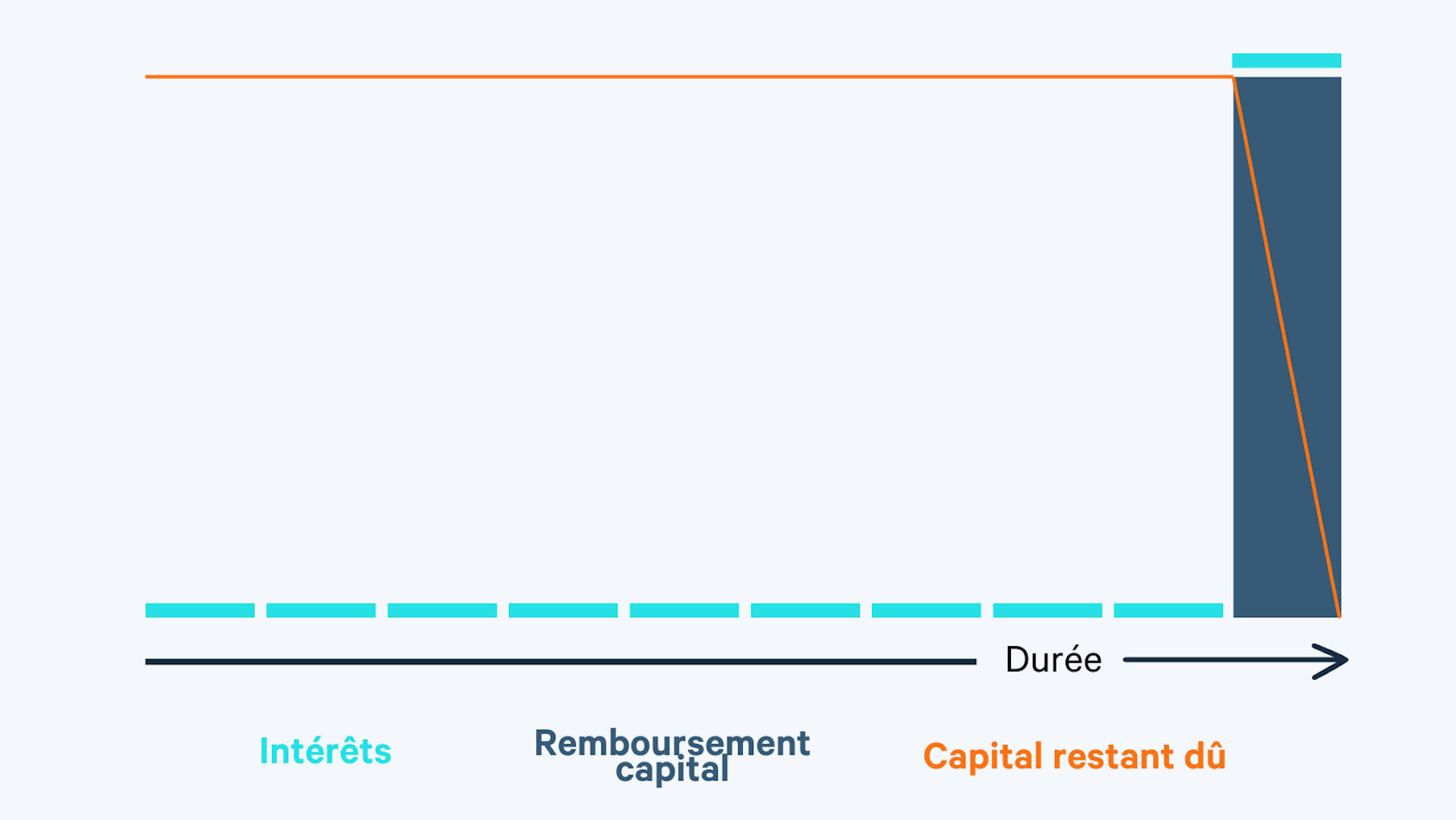

Le crédit bullet (Crédit à terme fixe)

Dans cette forme particulière de crédit, vous ne payez que les intérêts sur la somme empruntée pendant toute la durée du crédit. Le capital se rembourse, lui, en une fois à l'échéance du contrat de crédit.

Dans un crédit bullet, la charge mensuelle est donc plus légère que les deux solutions précédentes, puisque vous ne payez que les intérêts. Mais au terme de l'opération, vous aurez remboursé à la banque plus d'intérêts que dans les autres solutions. Les intérêts se calculent en effet sur tout le capital emprunté, pendant toute la durée du contrat. De plus, les banques appliquent généralement un taux d'intérêt plus élevé.

Ce mode de remboursement n'est à conseiller que si vous êtes absolument certain de compter sur un futur capital : paiement du capital d'une assurance groupe, héritage, donation, produit de la vente d'un immeuble,... Vous pouvez aussi envisager le crédit bullet si vous possédez déjà des moyens suffisants pour acheter une habitation, mais que vous préférez les affecter à d'autres fins sur le temps du remboursement du crédit.

Il s'agit d'une formule intéressante pour les investisseurs par exemple, car les loyers permettent aisément de payer les intérêts de l’emprunt, et vous préservez la liquidité du reste de votre capital. Vous devez, cependant, être absolument certains de pouvoir mettre sur la table le capital à l’échéance. C’est d’ailleurs la raison pour laquelle les banques ne sont guère enthousiastes à l’idée d’accorder un crédit bullet, sauf si vous pouvez présenter les garanties nécessaires: les critères liés à de tels crédits sont généralement plus stricts.

Avantages :

Mensualités réduites pendant la durée du prêt

Utile pour les investisseurs ayant un capital futur garanti (assurance-vie, héritage, vente d’un bien...)

Inconvénients :

Taux d’intérêt souvent plus élevé

Risque financier si le capital final n’est pas disponible

Le crédit combiné (Classique & Bullet)

Il est également possible de combiner un crédit logement classique et un crédit bullet. Imaginons que vous avez besoin de 200.000 euros. Vous pourriez rembourser la moitié suivant une formule classique et l'autre moitié en bullet.

Ce montage financier est recommandé pour une meilleure capacité d'emprunt. Chaque mois, en effet, vous remboursez moins que si vous aviez emprunté toute la somme de 200.000 euros dans les modalités classiques. Mais souvenez-vous qu'en fin de parcours, vous aurez payé davantage d'intérêts à la banque. Il faut aussi être sûr de pouvoir mettre 100.000 euros sur la table, à l'échéance du contrat.

Avantages :

Mensualités réduites par rapport à un crédit classique

Adapté si vous prévoyez un apport futur

Inconvénients :

Coût total plus élevé à cause du crédit bullet

Obligation d’avoir les fonds à l’échéance

La Franchise (Différé de paiement)

La franchise peut se définir comme le délai avant le remboursement du prêt hypothécaire. Elle s’applique dans les cas où le bien immobilier pour lequel vous avez demandé le prêt n’est pas habitable tout de suite et où il vous faudrait alors cumuler la mensualité du crédit pour le nouveau logement et les coûts éventuels liés au logement précédent.

Il est alors possible de bénéficier d’un différé d’amortissement également appelé franchise. Comme son nom l’indique, il vous permet de différer le paiement des premières mensualités si votre nouveau logement est encore en travaux ou en cours de rénovation. Autrement dit les banques vous permettent de retarder le début du remboursement du crédit lié à votre futur bien.

Avantages :

Allègement financier temporaire

Adapté aux acheteurs en transition

Inconvénients :

Augmentation du coût total du prêt

Intérêts cumulés pendant la période de franchise

Vous avez maintenant toutes les clés en main pour réaliser votre achat immobilier en toute sérénité ! Vous n'avez pas encore vendu votre logement actuel ? Nos agents immobiliers sont disponibles pour vous y aider !

Demander conseil à un expert localCet article intègre l’expertise de Didier Vandewauwer, expert en crédit chez WILINK INSURANCE, entreprise agréée par la FSMA (n°012705). Le contenu vise à informer le lecteur et ne remplace pas une analyse tenant compte de votre situation financière, fiscale et patrimoniale.